この記事の著者

工藤聡生

銀行、国際会計事務所勤務を経て開業。資金調達、事業計画による業績向上を支援している。早稲田大学政治経済学部卒、公認会計士・税理士。

工藤聡生

銀行、国際会計事務所勤務を経て開業。資金調達、事業計画による業績向上を支援している。早稲田大学政治経済学部卒、公認会計士・税理士。

多くの中小企業は、社長が会社へお金を貸し付けています。

中小企業では、資金繰りが悪化した場合に、社長が私財を会社へ提供することはよくあることです。

会社に貸したお金は、資金繰りの都合からなかなか戻ってこないことが多いのですが、相続税を計算するときは、貸付金は、ほとんどの場合に額面で評価されてしまいます。

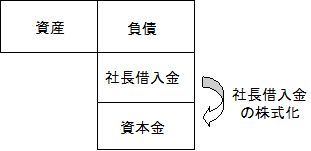

社長の会社に対する貸付金を資本金へ振り返ることができれば、貸付金としての額面金額による評価から、株式としての評価に変わりますので、相続税を計算するときに評価額を引き下げることができます。

会社から見ると、負債が株式へ振りかわります。この負債の株式化のことを、デットエクイティスワップといいます。通常、頭文字をとってDESと言われています。

DESを実施すると、貸付金は、株式へ転換しますので、株式として評価されます。

オーナー社長のもつ自社株式の評価は、類似業種比準価額か、純資産価額、あるいは両者の折衷により評価されます。

類似業種比準価額は、決算対策によって当期利益を減少させることにより、株式評価額を引き下げることができます。

相続税の計算上は、貸付金の額面金額よりも小さな金額に評価を引き下げることが可能となるのです。

純資産価額方式による評価の場合にも、会社が債務超過であれば、増加した資本金と債務超過額が相殺し、財産の総額が少なくなり、相続税が軽減されます。

仮に資産が1億円で負債が2億円としましょう。2億円の負債のうち、社長からの借入金は1億円とします。

この場合に、社長がもつ自社株式の評価額は、債務超過ですから、零となりますが、貸付金は、おそらく1億円で評価されてしまいます。貸付金は、『返済されるべき金額』で評価されることになっていますが、実務的には評価減を認めさせるのは、容易ではありません。

DESを実施して、社長からの借入金を資本に組み入れます。それでも、負債が1億円で資産の1億円と同額です。自社株の評価額は零です。そのため社長の全財産の評価額は零となり相続税が生じなくなります。

従来、DESは裁判所の選任した検査役の検査が必要で手続きが煩雑でした。

そのため、実行されることはほとんどありませんでした。

しかし、現在の会社法では、借入金の返済期日が経過しており、かつ、借入金額以下で現物出資をする場合には、検査役の検査も、税理士等の証明も不要になりました。

そのためにDESはとても実行しやくなりました。

社長の財産の中に会社への貸付金がある場合には、ぜひ実行してください。

相続が発生してからは手遅れですので、はやめに実行しましょう。

DESを実施する場合には、債務は時価評価されます。この場合の時価は、合理的に見積もられた回収可能額に基づき評価されます。回収可能額が、貸付金の額面額を下回る場合には、債務免除益が生じます。

仮に債務免除益が繰越欠損金と相殺しきれない場合には、課税所得が生じますのでご注意ください。

ただ、民事再生法等の場合など、一定の事実が生じた場合は、期限切れ繰越欠損金と相殺ができます。