この記事の著者

工藤聡生

銀行、国際会計事務所勤務を経て開業。資金調達、事業計画による業績向上を支援している。早稲田大学政治経済学部卒、公認会計士・税理士。

工藤聡生

銀行、国際会計事務所勤務を経て開業。資金調達、事業計画による業績向上を支援している。早稲田大学政治経済学部卒、公認会計士・税理士。

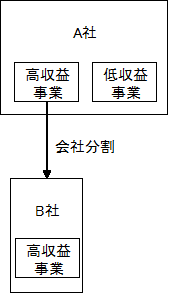

高収益事業を分社化することにより、自社株式の株価を下げる方法を紹介します。

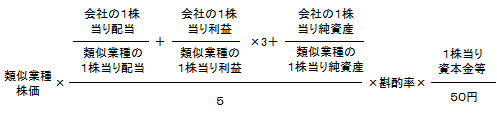

まず、自社株式の原則的評価方式のひとつである、類似業種比準価額の算式をご覧になってください。

[類似業種比準価額の算式]

利益の要素は、3倍に加重されています。

当期利益を減少させることができれば、自社株式の評価額は、劇的に下がることがご理解いただけると思います。

会社が、高収益な事業と、収益のあまり高くない事業を営んでいるとしましょう。

高収益な事業を会社分割で子会社化すれば、A社の利益は大幅に減少してA社株式の評価額を大幅に減少させることができます。

会社分割により、高収益部門を子会社化する場合には、組織再編の適格要件を満たさなければ、子会社に事業を移す際に課税されてしまいますが、この場合は、比較的簡単にグループ内組織再編の適格要件を満たすことができるはずです。ただ、実行する際には、慎重に適格要件のひとつひとつをチェックしてください。

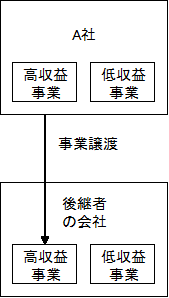

後継者の会社に高収益事業を事業譲渡することによっても、同じ効果を得ることができます。

この場合には、高収益事業がなくなることによってA社株式の評価額を引き下げることができるだけでなく、高収益事業を後継者に承継することができるので、事業承継そのものを実質的に完了させることができます。

この場合、注意しなければならないのは、事業譲渡する際の営業権の評価です。

高収益事業は、使用されている個々の資産・負債の時価を超えた価値を有していることがあります。この差額の部分には、無形の価値があり、営業権として測定しなければなりません。

事業譲渡の際には、営業権部分は、売却益として計上されます。

営業権は、財産評価基本通達やDCF法などを参考にして、適正に計上する必要があります。

ただ、この場合は、A社と後継者の会社が、一つの親族グループによって100%所有されているので、グループ法人税制が適用され、譲渡益は、繰り延べられるので、法人税・地方税は、課税されません。

株主間については株主価値が移転しているので、贈与税が課税されるものと考えられます。

なお、実際の実行の際には、必ず、顧問の税理士にご相談ください。

※グループ法人税制 100%支配関係にある内国法人間で資産譲渡があった場合には、譲渡損益をその時点では認識せずに繰り延べする税務上の取扱いです。上記のように一つの親族が二つの会社を100%所有している場合には、グループ法人税制が適用されます。